据报道,亚洲最大的航空公司中国南方航空公司正进入战略转型的冲刺阶段,南航的战略转型旨在发展其国际航线网络,并减少对国内航空市场的依赖。作为中国最大的主要航空公司,南航将在2014年开通至法兰克福和纽约的航线,进一步完善在澳洲的航线网络,并增班伦敦航线。

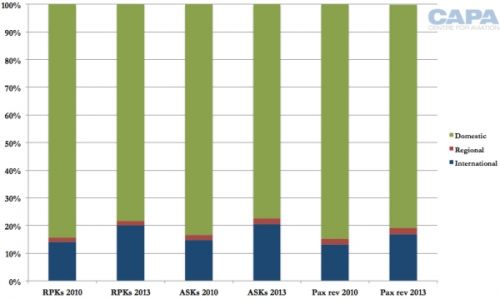

2013年南航国际航线的运输量(收入客公里RPKs)首次达到南航总体航线网络的20%,而在2010年这一数值仅为14%。但是南航国际航线收入增幅有所滞后,仅占南航客运总收入的17%,2010年这一数值为13%。这并不是一个完全成功的案例。南航的A380并没有足够大的市场来发挥其运力优势。可持续发展能力滞后,而南航的增长速度经常导致运力过剩。

南航董事长司献民已经意识到这个问题,正努力为A380寻找合适的市场并增加与其它航空公司的合作。包括与天合联盟以外的航空公司合作,不久前南航便与澳洲航空进行了一系列合作。但是南航的眼光仍然更多的关注远期收益,而不是近期的回报。正如司献民董事长所言:“如果你要展望未来,不妨眼光放长远一些。”

运力增长已不是南航首要发展目标

2013年中国出境市场增长了将近20%,正如绝大多数中国的航空公司一样,中国出境市场的快速发展让南航受到鼓舞。但是,也正如其同行一样,南航对此数据的态度比较务实,这一数据并不意味著在短期内能完全转化为市场需求,更不用说那些市场需求将会增加两倍甚至三倍的预测数据了。尽管市场需求将会快速增长,中国航企在开通长航线方面仍然相对保守(这对于那些发展第六航权的海湾地区航空公司、韩国和香港的航空公司而言则是一个利好消息,虽然他们正越来越受到双边航空协议的限制)。

2014年南航运力(可用座公里ASKs)预计将增加13%,高于2013年10.2%的增幅。2014年1-2月国际航线运力投入增幅超过20%。但南航的管理层在该公司的年报上反复强调南航的国际化策略正接近完成。或者说至少在运力增长方面接近完成。单纯的增加运力投入比南航国际化转型的下一个阶段更为容易。南航国际化转型的下一个阶段是要通过合作以及更好的理解和处理与市场的关系来获得战略性的增长。因此尽管来自南航的消息是该公司可能将更加关注战略而不是增长,但是运力增幅将会继续保持在两位数以上。

南航是亚洲最大的航空公司,拥有中国三大航中最大的国内航线网络,但是其国际航线网络却是三大航最小的。

尽管南航认为高铁是一个严重的威胁,高铁的快速发展也是加快国际化转型的重要原因,但是高铁的威胁和影响可能被过分的强调了。高铁确实带来了一定程度的竞争,但是并不像南航所说的那么严重。高铁与航空业在大体上并不是协调发展,因此两者间紧张的竞争局面会持续下去。南航强调高铁对航空业的威胁,使得其更有理由游说政府支持其国际化转型。进一步讲,南航有广州枢纽的支持,广州的长远目标是成为一个中转枢纽。南航还将其欧洲和澳洲之间通过广州中转的航线命名为“广州之路”。

国际航线收入占比仍待增强

南航已经成功的提前一年时间实现2015年国际航线运力投入占比为20%的目标。2010年国际航线运力占比为14.8%,而2013年达到了20.5%。运输量基本上也是这样的增长趋势,2010年占比为14%,而2013年这一数值增长为20%。

国际航线收入占比从2010年的13.1%增长至2013年的16.8%。南航在快速增长国际航线运力的同时,也暴露了国际航线收入增长乏力的弱点。

2010和2013年南航国际国内市场运力、运输量及收入

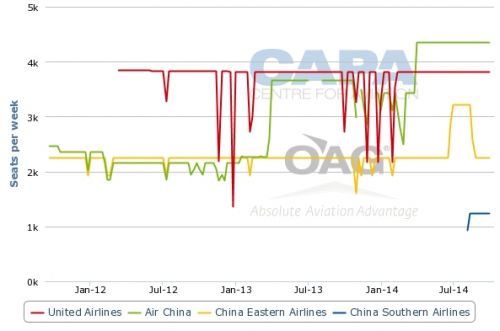

南航期望借开通每周三班的广州-长沙-法兰克福航线(A330执飞)以进一步扩张其国际长航线网络,这也是南航首个飞往德国的客运航班,德国目前是中国在欧洲最大的贸易伙伴。虽然国航和其星空联盟合作伙伴德国汉莎航空公司主导了中国至德国的航空市场,中国东方航空公司也已经开通了数个至德国的航班。国航也将在2014年6月增加上海-慕尼黑航线。南航法兰克福航线的迂回线路表示湖南地方政府可能对该线进行了一定的补贴。

德国至中国航线各航空公司运力投入情况(每周座位数,单程,时间段:2011年9月19日至2014年10月5日)

南航最新计划开通的国际长航线是广州-纽约航线,也可能成为南航国际长航线中经营情况最好的一条航线。尽管首次开航的时候是每周四班,但是将来肯定会增班。对于中国航企而言,北美地区尤其是美国,已经成为至关重要的长航线市场,美国有源源不断的商务(美国经济已经逐渐复苏)和旅游休闲客源涌入中国。美国对中国航企也没有在航权上有太多的限制,但是在加拿大中国航企受到了诸多限制。

南航唯一一条美国航线是每天一班的广州-洛杉矶航线,原来是由波音777-200执飞,后来在2012年升级成A380机型执飞,尽管在客座率方面表现较好,但是该航线在盈利方面的表现却不尽如人意。

广州-纽约航线的经营情况应该会好于广州-洛杉矶航线,因为南航采用新式的波音777-300ER(南航拥有10架该机型的订单)机型进行执飞,该机型可以提供更为合理的运力水平,而且其客舱和货舱的比例也更为平衡。然而南航正进入一个竞争激烈的市场。国航2013年增加了其纽约航线的运力投入,东航2014年增加了纽约航线的运力投入,而海南航空在2014年将开通至纽约的新航线。香港国泰航空也开通了每周五班的香港至纽瓦克(纽约)的航线。美国东部地区航线的竞争也由于国航开通北京-华盛顿航线和海航开通北京-波斯顿航线而变得更加激烈。

纽约至中国航线各航空公司运力投入情况(每周座位数,单程,时间段:2011年9月19日至2014年10月5日)

更多波音777和787、优化使用A380

尽管南航确实看到国际长航线的增长已经减速了,但是国际长航线似乎仍会继续增加。南航的五年计划中就涉及了国际长航线的相关发展计划。

国际长航线的发展似乎与逐步交付的大型远程飞机密不可分。南航已经接收了全部5架A380、1架波音777-300ER(10架订单)以及8架波音787(10架订单)。南航还有28架A330(另有12架待交付),但由于这些飞机被广泛的使用在国内、地区和长航线上,对该机型的定位就变得更加困难。

南航机队情况(2014年4月16日)

南航有升级和替换旧飞机的机会,但是这样做将导致无法完全发挥远程机队的作用。南航已经考虑到要为其波音787机型寻找新的长航线,但是目前还没有实现这一想法。

南航尚未实现使用其所有的A380执飞国际长航线,目前南航的5架A380中仅有一架执飞每天一班的广州-洛杉矶航线,其余均执飞国内航线,而且经营结果也不尽如人意。A380的经济舱客座率较高,但是高端舱位却并非如此,而且短航线也限制了A380的发挥空间。

南航曾经在广州-悉尼线上采用A380机型执飞,之所以那么做更多是因为缺乏机会,并非长久之计。去年北半球的冬季(澳洲是夏季)在与澳洲航空进行合作之后,A380执飞的广州-悉尼航线顺势减班了,这使得A380机队的利用率下降了。A380实际上变成了南航的鸡肋。广州-洛杉矶航线如果采用波音777-300ER机型执飞,其经营结果可能会好些。

澳大利亚是南航国际化扩张的核心区域

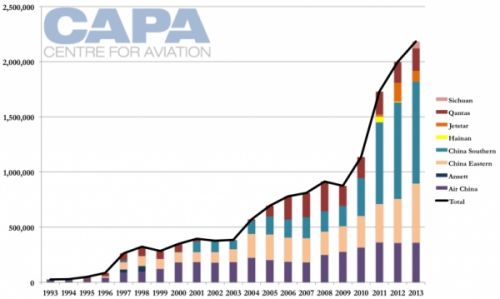

南航在澳大利亚和新西兰地区的国际化扩张力度超过任何其它地区。南航在2010年左右就表示其将增班澳洲航线,达到每周55班。这份早期的声明使得南航的竞争对手有充足的准备时间增加航班。

在2014年1月和2月的客流高峰期(排除中国春节期间,春节期间往往有短期的客流高峰),南航每周运营48个至澳大利亚和新西兰的航班,而在航空淡季这样的运力投入水平也将不得不继续保持。尽管澳大利亚航空市场在亚洲地区面临着运力过剩的问题,对于南航而言,更加严重的问题可能是航权问题。而澳元的贬值也是一个需要考虑的问题。但是南航的澳洲旅客主要是中国的出港客源,这使得南航受到澳元贬值的影响较小。南航很有可能在2015年完成其在澳大利亚和新西兰方向上的运力投入目标,但是盈利水平还有待提高。

1993年-2013年中澳航线各航空公司运力投入

南航对澳洲的战略定位是找到一个与其广州枢纽匹配的客源地。国航的北京枢纽与北美市场非常匹配。同样,北京不仅有较为丰富的本地客源,而且在地理上可以很方便的通达亚洲其它地区。

南航的枢纽广州与北京和上海,甚至和香港相比都相对逊色。澳大利亚是南航唯一较有规模的国际长航线客源地,而南航进入澳洲市场的时候,正是澳洲至亚洲以及袋鼠航线收益较差的时间段。

南航大力推广其国际中转航线产品和欧洲(阿姆斯特丹、伦敦、巴黎以及与法荷航代码共享所获得的更多通航点)与澳新(奥克兰、布里斯班、墨尔本、珀斯和悉尼)之间的广州之路。但是南航的运力的很大一部分比例仍集中于中国大陆,广州之路只是其航线网络的补充,而不是关键的部分。

南航表示在旺季国际长航线70%的旅客都是中转旅客,其中15%的中转旅客是国际转国际旅客,但85%的中转旅客是国际转国内旅客。这意味着大约10.5%的南航国际长航线的旅客是第六航权旅客,而且主要是来自澳大利亚市场的。澳大利亚是很受中国旅客欢迎和喜爱的目的地,特别是澳大利亚优美的自然环境更是让人着迷。尽管这些数据可能看上去不是很高,但是增幅却比较大,南航广州枢纽中转人数2013年同比增长20%。

寻求合作

中国航企对于航空公司之间的同业合作并不是最积极的,他们比较注重平衡联盟内部航空公司之间的合作(东航与法荷航以及达美航空公司的合作)与跨联盟航空公司之间的合作(东航与日本航空以及国航与国泰航空的合作)。南航在巴黎-广州线上与法航进行了联营合作,并与达美航空也进行了较为深度的合作。

南航在2013年12月与澳洲航空结成了合作伙伴,这不但帮助南航完善了其在澳大利亚和新西兰的航线网络,而且使得南航获得了一定的竞争优势,尤其是相对香港国泰航空而言。

南航集团董事长司献民先生表示,南航将会在天合联盟内部加强与各成员公司的合作关系。他说:“无论你的公司有多大,如果靠单打独斗很难长久生存下来,我们必须需找合作机会。”我们都需要记住这句话,这句话是亚洲最大的航空公司对于合作的观点。

然而,在建立合作关系方面,南航自然会小心谨慎以保证其能够在合作中获得利益。而潜在的合作伙伴可能会权衡合作的给他们带来利弊,也会关注是否会随着时间流逝失去合作机会,因为南航可能通过自身的不断改进而减少对外部航线网络的依赖。

司献民先生认为南航在美国市场需要合作伙伴,但是也提醒到合作关系的发展可能需要花费两年的时间。南航在美国最顺理成章的合作伙伴达美航空公司在合作方面有着非常丰富的经验,达美航空和美国西北航空共同成立了航空业第一家合资公司。达美航空不会允许自己在合作中获得的利益比合作伙伴少。

展望

国航以首都北京为枢纽,东航以金融中心上海为枢纽,这使得南航不得不选择广州作为枢纽,而广州的高端客源明显不及北京和上海,而且广州常常受到香港这一国际航空枢纽的竞争。所以南航要发展国际航线需要加倍的努力,但是目前南航必须要稳定其战略发展方向,关于这一点南航比较坦陈。尽管有不足和损失,南航表示2013年其所有的国际市场均有所改善。短程航线的经营结果更值得关注,韩国取代日本成为短程国际航线最强势的市场。但是南航最主要的短程航线市场——国内市场的形势错综复杂,尽管如此,国内市场的前景还是好过国际市场。

对于很多旅客而言,南航的软件服务还有提高的空间。服务与财务业绩同样重要,两手都要抓。毫无疑问,南航一定可以做得到。

官方微博

官方微博

官方微信

官方微信

单一窗口

单一窗口