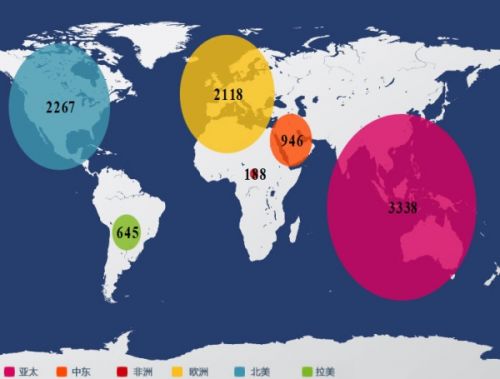

2014年2月18日全球各地区储备订单数量

据报道,全球航空业2013年的年度商用飞机储备订单量再创新高,几乎达到了全球现役飞机总数的一半。基于CAPA的机队数据库,本文分别从地区、运营模式和机型等方面对订单数据进行分析,并且结合The Airline Monitor的数据,提出有关如何为这些订单提供资金支持的思考。

现役飞机数量

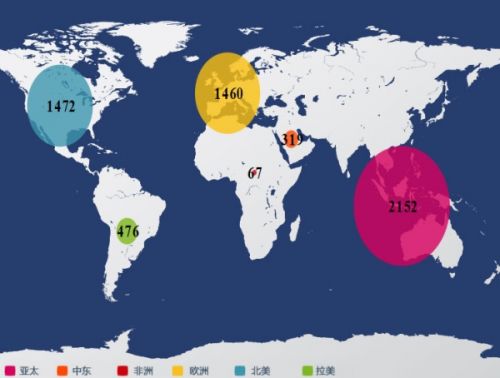

全球商用飞机的客户群表明,北美、亚太及欧洲这三大地区在机队规模方面仍然占据主导地位。据CAPA机队数据库2014年2月18日的数据显示,目前,这三大地区分别有8544架、6862架和6744架飞机现役。而拉丁美洲的现役飞机总数为2078架,排在第4位。相比之下,整个非洲地区只有1329架飞机现役,同时中东地区也仅有1247架。

2014年2月18日全球各地区现役机队数量

储备订单量

数据显示,截至2014年2月18日,未交付的商用飞机确认订单共有12596架。考虑到买主身份未公开或者交付日期尚未可知等因素,其中有3094架无法按地区进行划分。而其余的9502架飞机订单在按地区划分后的结果表明,北美、亚太和欧洲这三大地区在储备订单量方面也占有绝对优势。不过,亚太地区的订单数量最多,为3338架,比北美以及欧洲地区的订单数量高出了1000多架。

中东地区订单量与现役数量的比例最高

虽然中东地区946架的飞机订单量在数量上仅排在第4位,但倘若按与现役飞机总数的比例计算,该地区便居于首位。目前,中东地区的储备订单量高于其现役飞机总数的75%,而亚太地区的这一比例为49%,位列第二。按照这种计算方式,拉丁美洲超出了北美地区,但是非洲地区仍旧居于末位。

另外,虽然部分飞机将用于机队中的新老更替,但上述数据无疑也说明了,借助于更加高效节能的新型飞机,中东和亚太地区未来几年将迎来最高速率的机队增长与交通流量增长。同时,该数据也在一定程度上体现了北美地区增长减缓以及机队老龄化的趋势。

中东地区订单量与现役数量的比例最高

亚太地区领跑窄体客机的订单

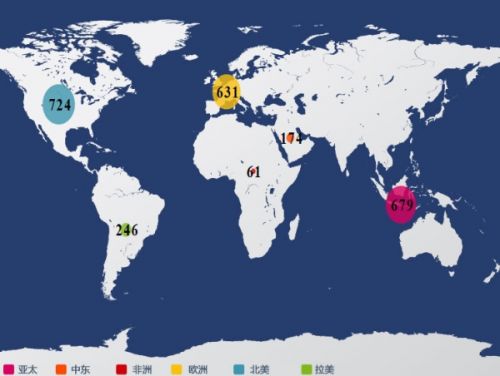

从窄体客机的订购情况来看,北美、亚太和欧洲这三大地区的优势地位得到了进一步的巩固。其中,亚太地区订购的窄体客机数量最多,比欧美地区高出了600架左右,而后两者的订购量几近相同。

2014年2月18日全球各地区窄体飞机订单数量

实际上,上述三大地区的全方位服务航企订购的窄体客机数量非常相近,大约处于600架至700架之间。亚太地区多出的600架飞机订单几乎全部来自廉价航企。该地区的廉价航企订购了1400多架窄体客机,而欧洲和北美廉航的订购量只有750架至800架。

就各地区而言,廉价航企的窄体客机订购量均高于全方位服务航企,这也为廉价航企增加在中短程航线上的市场份额指明了方向。随着航空旅行在亚太地区,尤其是在该地区新兴市场国家的逐渐普及,新增旅客或许将更加青睐中短程航线上更加实惠的选择。

不过,亚太地区廉价航企的窄体客机订单量明显高于全方位服务航企的现状也指出,在众多全方位服务航企尚未决定新购一批窄体客机时,其低成本竞争者们已经签署了大量的购机订单。

2014年2月18日全球各地区全服务航空公司窄体飞机订单数量

2014年2月18日全球各地区低成本航空公司窄体飞机订单数量

宽体客机订单中东第二

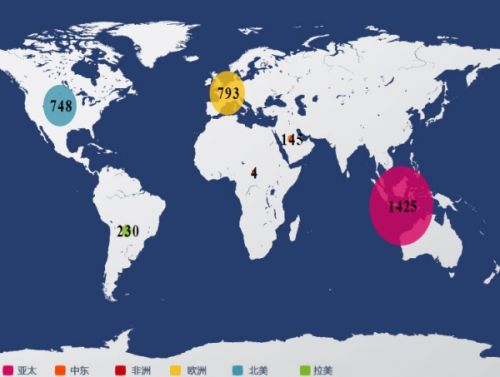

值得注意的是,在宽体客机订购方面,中东地区强势崛起,打破了北美、亚太和欧洲三足鼎立的传统局势。其中,北美地区的宽体客机订单量降至第4位,而中东地区已超越欧美升至第2位,仅次于亚太地区。据统计,亚太地区共订购了964架宽体客机,这一数字比欧美两地的总和还高。同时,中东地区596架的订单量几乎双倍于北美。

毋庸置疑,亚太和中东地区在宽体客机订购中的绝对优势已经证明了,长期以来在全球航空业占据主导地位的欧美等所谓发达经济体,在全球干线航空运输的未来发展方面已经输给了他们所谓的“东方”。

2014年2月18日全球各地区宽体飞机订单数量

全方位服务航企

东西方之间的差异还在于,在中东和亚太地区全方位服务航企订购的宽体客机多于窄体客机,而在欧美地区却刚好相反。这种情况也反映出了其地理特征和市场环境的不同。欧美地区地理范围相对较小,区域航线市场较为自由化。不过在亚太地区,即使是区域航线也经常由远程客机来运营并需要相应水平的配置。同时,对于中东地区的全方位服务航企而言,订购宽体客机不仅仅是要服务于本地的区域航线,还意欲借此拓展其至世界其他地区的航线网络。

远程廉价航企

虽然宽体客机的订购以全方位服务航企为主,但廉价航企的参与也颇为引人关注。欧洲廉价航企订购了7架宽体客机。更重要的是,亚太地区廉价航企订购了99架宽体客机。这也说明了由该地区开创的远程廉价航企的运营模式具有一定的生命力。

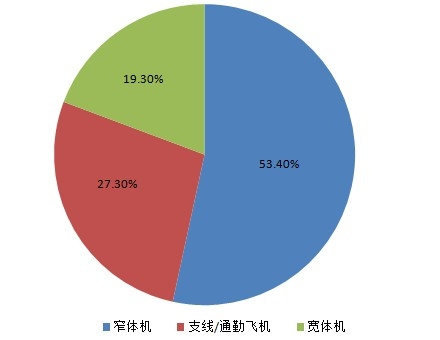

窄体客机为现役飞机主导机型

众所周知,全球现役飞机过半都是窄体客机,这在某种程度上也体现了区域航空运输在全球航空业中的重要性。同时,现役飞机中宽体客机所占的比重不足20%,而支线和通勤飞机所占的比重略高于25%。

2014年2月18日全球现役机队构成

从全球的飞机订购情况中可以看出,窄体客机的重要性将日益增长。全球近2/3的飞机订单均为此类机型。对于大多数旅客而言,中远程航线的性价比较高。而且航空旅行普及率的不断升高也将使中远程航线受益良多。

同时,远程航线市场也将有所增长。宽体客机的订单量占飞机总订单量的近25%,高于其在现役飞机总数中所占的比重。

不过,受陆面交通竞争以及单价相对较高等诸多因素的影响,支线和通勤飞机的市场将遭到挤压,订单量不足总数的12.5%。

全方位服务航企仍为主导运营模式

根据运营模式进行分析,全方位服务航企运营着全球超过60%的现役飞机,相比之下,支线/通勤航企的这一比例接近22%,而廉价航企甚至不足18%。虽然廉价航企近年来发展得非常成功,尤其是在中短程航线的运营方面,但就运营的飞机数量而言,全方位服务航企仍然占据主导地位。

此外,从飞机订单量来看,全方位服务航企的运营模式也远没有过时。这类运营商的飞机订单份额刚好展现了其在现役飞机中所占的比重。然而,廉价航企的这两项比例并不协调,这也意味着廉价航企未来仍具备巨大的发展潜力。

不过,这一分析还指出,支线/通勤航企的订单份额不超过5%,远远低于其22%的现役飞机比例,发展前景堪忧,甚至将在激烈的竞争中消亡或者被全方位服务航企接管。

历年交付量预见行业趋势

在很大程度上,历年的交付记录可以显示许多行业动态。根据CAPA机队数据库飞机交付记录的分析结果表明,2003年北美地区接收的飞机数量最高,但从2006年开始,亚太地区的飞机交付量便一直处于首位,而欧美则分列二、三位。

在2003年至2013年期间,北美地区的飞机交付量下降明显。与之相比,拉丁美洲的飞机交付量却显著上升,但在绝对数值上仍处于第四位。同时期,亚太和中东地区的飞机交付量也呈现出强劲的增长势头。

另外,还有一些数据分析结果可以证实2003年至2013年间的其它行业趋势。例如,窄体和宽体客机交付量增长最高/最低的地区分别为亚太/非洲以及中东/欧洲,宽体客机为全球交付量增长最高的机型,同时廉价航企为交付量增长最高的运营模式。

综上所述,主要行业动态总结如下。

(1)在全球航空业,欧美地区的传统优势已经被亚太和中东等地的新兴市场打破。

(2)拉丁美洲的航空市场虽然目前相对较弱,却也显示出了日益增强的发展活力,但非洲地区的航空业还有待提升。

(3)廉价航企的强劲势头仍将持续,远程廉价航企的运营模式将继续深入,而支线/通勤航企前景堪虞。

(4)虽然宽体客机的交付量已经超过了窄体客机,但窄体客机仍旧是业内的主力机型。

面对创纪录的飞机订单量,如何为这些订单提供资金支持对于各航企而言是一个至关重要的问题。根据来自The Airline Monitor的数据,在1979年至2013年这30多年间仅有5年航企的资本支出低于其经营性现金流。外部资金已经成为了关系到整个行业存亡的一大挑战,并且已经推动了许多融资渠道的产生。

官方微博

官方微博

官方微信

官方微信

单一窗口

单一窗口